住宅ローンを組んでいる人にこそNISAはおすすめ!?

住宅を買ったはいいものの、ローンがあと50年も残っている⁉ なんてことも少ない話ではありません。住宅ローンの返済と並行して、生活費、教育費を考えると将来に不安を感じる方もいるのではないでしょうか。そんな方にこそおすすめなのが「NISA」です。将来の出費に無理なく備えられる「NISA」についてファイナンシャルプランナー・黒須さんに解説いただきました。

編集部:マドリーム

![]()

![]()

![]()

![]()

CONTENTS

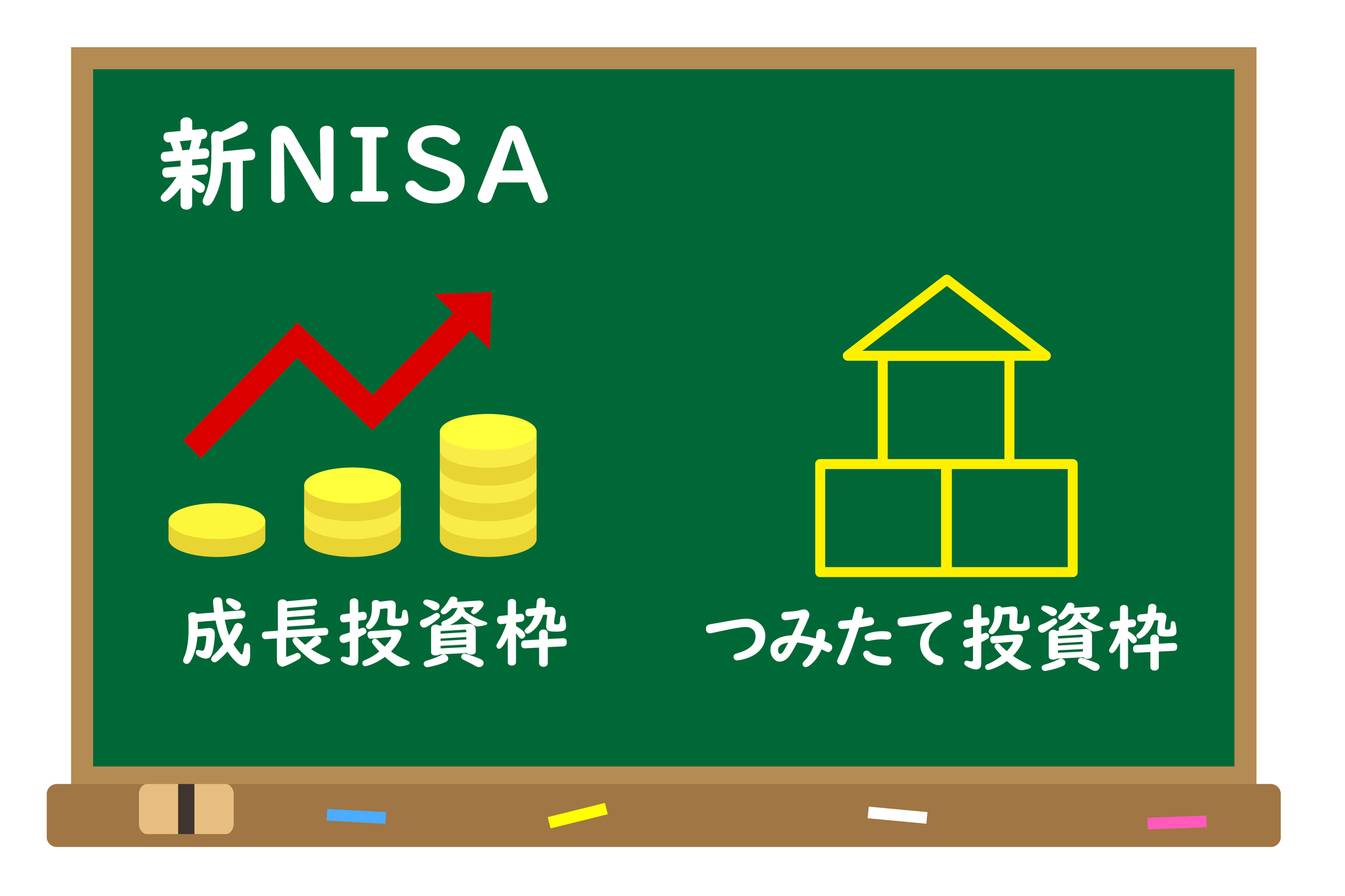

01| NISAの基本情報

NISA? 新NISA? の概要

NISAとは、株式や投資信託の運用益が非課税になる、国の資産形成を後押しする制度のこと。通常は利益に約20%の税金がかかりますが、NISAなら増えた分がそのまま手元に残るため、初心者でもモチベーションの維持がしやすく、続けやすい仕組みです。

2024年から始まった「新NISA」では、年間最大投資枠が増額。「つみたて投資枠」(旧つみたてNISA)は、40万円から120万円へ、「成長投資枠」(旧一般NISA)は、120万円から240万円となりました。ほかにも非課税期間は無期限に変更など、将来に向けた貯蓄をつくる仕組みとしてより注目されています。

2つある投資枠をSBI証券を例にご紹介します。

成長投資枠

一括購入も積立買付けも選べるため、まとまった資金がある年や、リスクを取って資産成長を狙いたい人に向いています。国内外株式やETF、投資信託など幅広い商品に自由に投資可能です。年間最大240万円まで投資できます。

つみたて投資枠

値動きの穏やかな投資信託中心なので、初心者にはとくにおすすめです。

マドリーム読者におすすめするのは「つみたて投資枠」

家の購入や子どもの進学などで支出が増えていく可能性が高いマドリーム読者には、NISAのなかでも「つみたて投資枠」から始めるのがおすすめ。SBI証券では、年間最大120万円分の投資信託を月100円から10万円までの少額で定期購入できます。いざ始める前の心配について黒須さんに回答いただきました。

※投資信託には価格変動リスクがあり、元本保証ではありません。

02| 1万円からでもOK? いくらから始めればいい? NISAのお悩み解決

Q1. 住宅ローンを払っていてもNISAは始めたほうがいいですか?

黒須:NISAは、住宅ローン返済中の世帯こそ、少額でも早く始めておくべき制度です。月1万円など無理のない金額から積み立てられるうえ、長く続けるほど複利※が効き、将来の安心につながります。これまで、住宅ローンは長くて35年ほどでしたが、全体的に家の売値が上がっていることで、長期化する傾向があります。最近では50年ローンを組んだという人も出てきています。さらに、固定資産税・管理費・修繕費といった住まいにかかる費用は、購入後も継続的に発生します。加えて、生活費や子どもの教育費などライフスタイルの変化によって、家計の負担は年々増える可能性も。住宅購入後の家計は「見えない出費」が多く、将来の不確実性が大きいのが実情です。

- 複利……利息に対してさらに利息がつく仕組み。得られた利益を元本に加えて再投資することで、雪だるま式に利益が増えていく

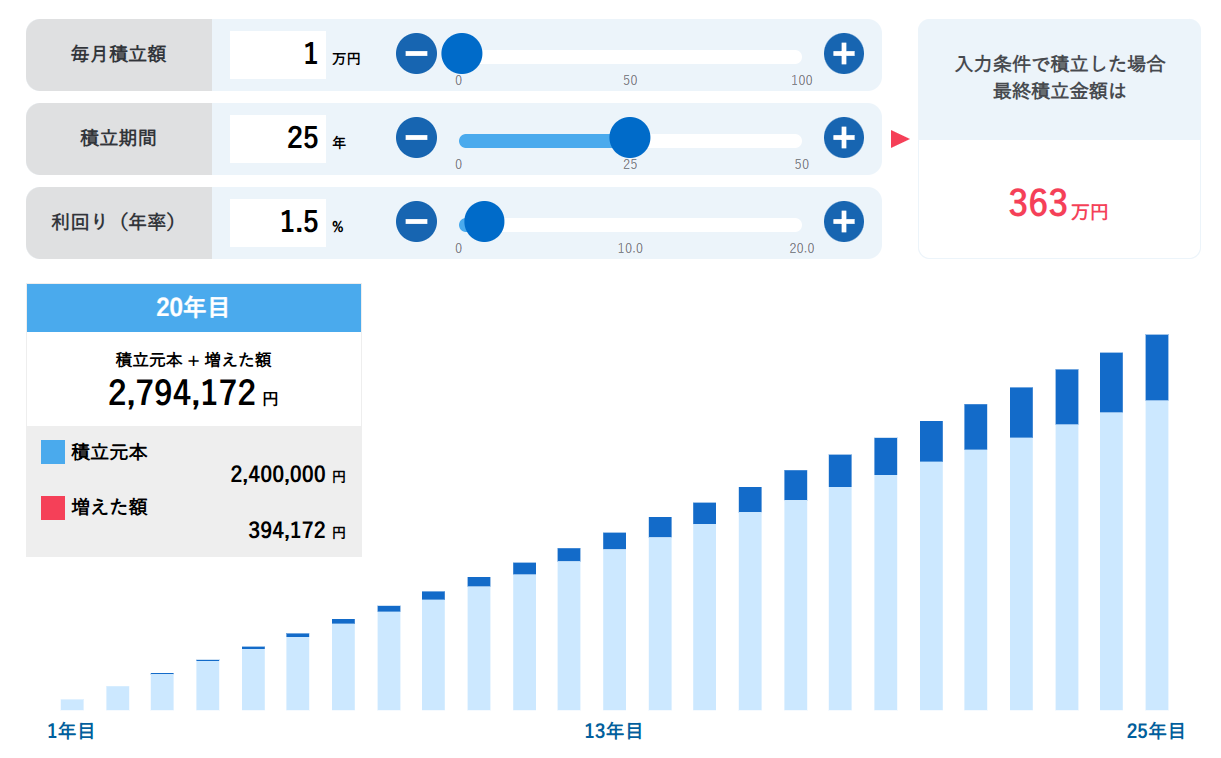

SBI証券の積み立てシミュレーション

SBI証券の積み立てシミュレーション

そんなときこそ「NISA」がおすすめ。例えば、40代から毎月1万円を25年間積み立てると、積立金額は300万円以上になる想定です。運用益が非課税のNISAなら、さらに大きな金額に育つ可能性も十分あります。

いつかどこかで確実に役立つお金を少しずつつくっていくことが、長い人生における安心につながります。

Q2. NISAはいくらから始めればいいですか?

黒須:大体収入の1~2割くらいです。収入が上がってきたときにちょっとずつ増やしていくのが一般的ですが、家計状況にもよってきます。例えば、月収20万円の場合、1割は2万円、2割は4万円となり、4万円が生活費とのバランスを考えると負担に感じる人もいます。収入と支出を見直し、自分の家計に合った金額から始めてみましょう。余裕が出てきたら少しずつ増やし、無理なく継続することがNISA継続の鍵です。

Q4. NISAの投資を捻出するために何を削ったらいいですか?

黒須:NISAの資金を捻出するために、何を削るかは人によって異なります。まずは、直近の支出を振り返り、何にお金を使っているのかを把握すること。そこには自分が大切にしている価値観が表れます。それを無理に削るとダイエットと同じで、ストレスが溜まり、反動で大きな出費をしてしまうことも。食・教育・旅行など何を見直すべきかは家庭ごとに違うため、まずは支出の優先順位をつけてみましょう。無理な節約をすればいいわけではなく、副業や収入アップも選択肢のひとつです。

また住宅ローンは固定金利※だと支出を把握できます。変動金利※の方が安いというメリットがありますが、いつか金利が上昇したときのことを考えて、差分を貯めておくことが大切です。

- 固定金利……契約時に決めた金利が返済終了まで変わらない金利タイプ

- 変動金利……市場の金利動向に連動して一定期間ごとに見直される金利タイプ

Q5. 続けるのがつらいときはやめてもいいですか?

黒須:やめずに続けてください。NISAで資産を育てるうえで大切なのは、何よりも続けることです。積立投資は、少額でもコツコツ続けるほど複利が効き、将来の増え方が大きくなります。さらに、利益が非課税になるNISAは長期運用ほど節税効果が高まり、手元に残るお金が増える仕組みです。まとまった資金がなくても、無理のない範囲で積み立てを始めてみましょう。特にSBI証券のつみたて投資枠なら、毎月100円から気軽にスタートできるのでおすすめです。

また、住宅ローンとNISAを両立するには、家計の余力を確保することも重要です。住宅ローンは支出の25%以内が理想で、30%を超えるとNISAの継続だけでなく、日々の生活や急な出費への備えが難しくなります。無理のない設計で、長く続けられる投資環境を整えましょう。

Q6. 住宅ローンの利息を考えると、NISAに投資をする前に住宅ローンを払いきった方がいいですか?

住宅ローンは、繰上げ返済を急ぐよりも、NISAと並行して資産を育てる方がよいでしょう。繰上げ返済※で一度手元を離れたお金は、もう戻ってきません。しかし、そのお金をNISAで運用すれば、お金がお金を生む仕組みを活かせます。増えた分を返済にまわすことができれば、手元の資金を減らさずにローンを軽くできる可能性もあります。

いつでも繰上げ返済できるだけの資金を手元に確保しておくことで、「いざという時に返せる」という安心感が生まれ、結果的により賢く家計をコントロールできるようになります。

- 繰上げ返済……毎月の決まった返済とは別に、元本の一部または全額を前倒しで返済すること

03| NISAをこれから始める人にアドバイス!

黒須:NISAを“貯金の延長”として考える人もいますが、実際にはれっきとした投資です。証券を購入するという行動が必要で、口座を開設しただけではスタートラインに立ったとはいえません。大切なのは、管理画面を開き、自分のお金の動きを意識すること。まずはお金と向き合う姿勢を持つことから始めてみましょう。計画的に資産形成を進めることで、将来への安心感が生まれ、日々の暮らしにもゆとりが出てきます。住宅ローンの返済だけに追われるのではなく、NISAを活用して“心の余裕”と“家族の楽しみ”をつくるという視点も大切です。

「教育貯金」「旅貯金」などと名前をつけて目的を見える化すると、達成したい未来の姿を描きやすくなり、必要な貯金額や投資額も明確になります。NISA以外にもiDeCo、目的別貯金、個別株投資、株主優待など、目的に合わせた投資をしていきましょう。

この記事を書いた人

マドリーム 編集部

Follow!

![]()

![]()

![]()

![]()