スマートフォンで利用できる便利な家計簿アプリが普及してきており、毎月の収支や年間の収支については管理しているという方も増えていると思います。一方、20年後、30年後といった先までご自身のライフイベントやお金の状況について具体的に考え、シミュレーションを行ったことはありますでしょうか。

今回はライフプランニングやマネープランニングを行う上でとても役に立つライフプランシミュレーションについてご説明させていただきます。

(この記事は株式会社LIFULLが運営する「LIFULL 人生設計 」より提供を受けて掲載しています)

ファイナンシャルプランナー:横田 健一

CONTENTS

01| 今後のライフイベントとお金を見える化するライフプランシミュレーションとは?

ライフプランシミュレーションと言われても、具体的にどんなものかイメージがわかないという方もいらっしゃると思いますので、まずは具体例を見てみましょう。

以下の表やグラフは上から順番に、家族構成やライフイベント表、家計収支の推移(キャッシュフロー表)、資産残高推移表(バランスシートの推移)、そしてそれぞれのグラフとなっています。まずはどんなものか全体的なイメージを理解していただければと思います。

こちらの表は最初の 5 年分のみを示していますが、実際には 20 年や 30 年といった長期間のものを作るのが一般的です。

(※表の内容は仮のデータです。表の金額の単位は万円としてご確認ください。例:200→200 万円)

全体的なイメージはご理解いただけたかと思いますので、個別の内容についてご説明していきます。

02| ライフイベント表を作りながら、今後のライフプランを考えていく

まず家族構成とライフイベント表です。一番上に年号を書いていき、さらに家族/年齢の欄に、ご家族のお名前と年齢を記入していきます。

ここではお子様の下に、「マイホーム」を追加しています。マイホームの年齢というのは築年数で、新築であれば購入してからの経過年数、中古で購入した場合には築年数を記入しておきましょう。

次に、ライフイベントを表の形で記入していきます。役職定年、定年退職、転職、独立など、お子様については教育プランを記入していくのが一般的です。また、マイホームについては、築年数に応じて長期的な修繕計画を記入しましょう。家電の買い替え、水回りのリフォームなど、まとまったお金がかかるものについて記入しておくとよいでしょう。

このライフイベント表までがライフプランとなります。ライフプランには正解がありませんから、まずはご自身の生きていきたい人生をご家族とも話しながら自由に考えていきましょう。

03| ライフプランができたら、その実現性をお金の面から確認するためにマネープランを作りましょう

ライフプランができたら、次はマネープランです。今回は家計収支の推移と、資産残高の推移という形で 2 つに分けて作ることにします。

まず家計収支の推移ですが、税金や社会保険料等を差し引いた後の手取り収入の数字を記入していきましょう。会社員の方で昇給などが見込まれる場合には、大まかな予想で構いませんのでそれも反映して記入します。

支出の方は、あまり細かく分けても煩雑になりますので、基本生活費(食費、日用品、など日常的な生活費)、特別生活費(旅行・帰省費用、医療費など毎月ではないものの毎年どこかで発生する費用)、住居費(家賃、住宅ローン返済等)、保険料、一時支出(リフォームなど一時的な支出)、お子様の教育費といった程度の分類で記入してみましょう。

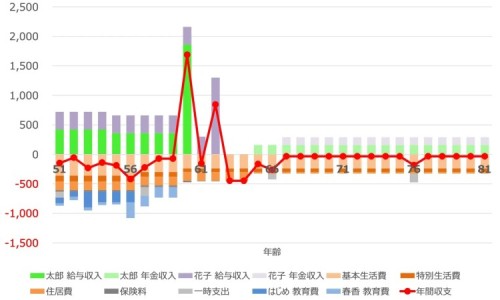

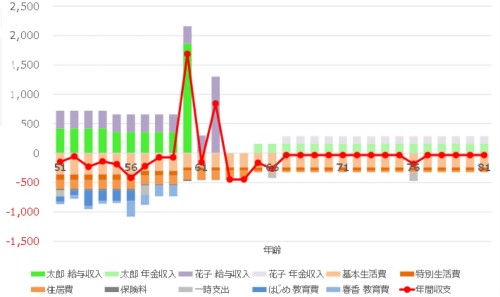

収入と支出を記入したら、1 年ごとに収入合計から支出合計を差し引いて、年間収支を記入していきましょう。エクセルなどの表計算ソフトを使える方は次のようなグラフにすると、より明確になります。

このグラフは 31 年分で、収入を上向きの棒グラフ、支出を下向きの棒グラフ、年間収支を赤の折れ線グラフで示しています。この例ではご夫婦が退職金を受け取るタイミングで収入が大きくなっていること、そして公的年金を受け取り始めるまでの間は大きな赤字になること、などがご理解いただけるのではないでしょうか。

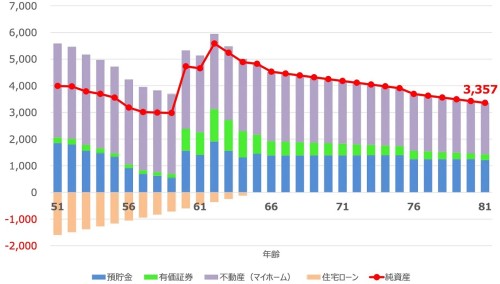

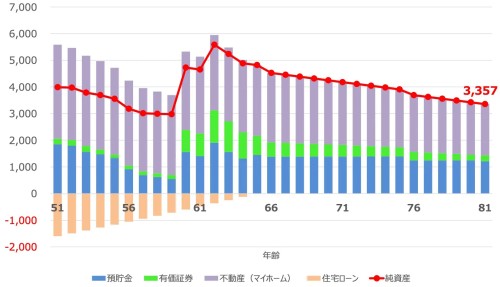

最後に資産残高の推移を計算していきます。基本的には年間収支の数字を預貯金残高に足していきます。また、株式や投資信託などで運用されている方は、想定している運用利回り(例えば 3 %など)があれば、それを基に 1 年後、2 年後と運用残高を計算していきます。

不動産については、将来時点の評価額というのは予測できませんが、一般的には経年に伴い評価額は下がっていきますので、マイナス 1 ~ 2%程度で少しずつ下がっていくと仮定する形でよいでしょう。なお、住宅ローンが残っている場合には、返済予定表を見ながら、1年ごとの借入残高を記入していきます。

ここまで記入できたら、預貯金・有価証券の金融資産に不動産を加えた資産の合計から、住宅ローンの残高(他にも借入金がある場合はそれらも含めます)を差し引いて、純資産を計算します。

資産残高の推移についても、グラフにするとわかりやすくなります。資産残高を上向きの棒グラフ、負債残高を下向きの棒グラフ、そして純資産(=資産-負債)を赤の折れ線グラフで示しています。

この例では定年退職に向けて預貯金の残高が減少していくものの、退職金を受け取ることで預貯金などの金融資産残高が急回復しています。また、住宅ローンは 64 歳まで返済が続きますが、現在のペースで問題なく返済していけることも確認できます。

04| ライフプランシミュレーションを行う価値や意義とは?

①ライフプランと真剣に向き合う機会になる

作成したことがないという方も多いと思いますが、ライフプランと真剣に向き合って、改めて考え直すいい機会になります。

例えば、次のように、ご夫婦それぞれのご両親も併記してみます。

今後の人生においてご両親との時間がどのくらいあるのかを意識されたことはありますでしょうか。平均寿命/余命から考えて「一緒に過ごせるのは、父親とはあと何年くらい、母親とは何年くらい」ということが見えてきます。

例えば、あと 10 年くらいだとわかり、現状だと実際に会うのが年に 1 回、年末年始の時期のみだった場合、今後の人生で実際に会うのは 10 回くらいしかないということがわかります。いつまでも元気でいると思っている自分の両親と実際には 10 回くらいしか会えない、となると、今後のご自身の生き方も変わってくるのではないでしょうか。

年 1 回を年 2 回に増やしたり、スマホやタブレットを渡してテレビ電話を気軽にできるようにしたり、ご両親との時間の過ごし方を考え直すきっかけになるのではないかと思います。

②お金について見える化できるので具体的な対策、アクションプランを検討できる

ファイナンシャルプランナーとしてお客さまのライフプランシミュレーションを行うと、「安心しました」「スッキリしました」といった感想を口にされる方が多い印象があります。

自分の老後のお金は大丈夫なのだろうか、住宅ローンは返済しきれるのだろうか、など漠然とした不安をお持ちの方も多いかと思いますが、長期的なお金の流れと推移を見える化することで、具体的な対策やアクションプランを検討していくことが可能になります。

例えば、具体的に 80 歳時点で 300 万円足りなそうだ、とわかったとします。すると、今から 30 年後に向けて 300 万円、つまり年間 10 万円の支出を削ろう、それなら月額 1 万円足らずなので、なんとかなりそうだ、などと具体的に検討できるようになるのです。

ちなみに、筆者はファイナンシャルプランナーとして独立する際に、自分のライフプランシミュレーションを何度も何度もやりました(おそらく 100 回以上?)。いろいろなシナリオを考えて、どのような対応策が考えられるのかを事前に検討したので、実際に不安を軽減することができました。

05| ライフプランシミュレーションを行う方法は?まずは紙と鉛筆で書き出してみるのがおすすめです

具体的にライフプランシミュレーションを行う方法としては、大きく3つあります。

1 つ目は、インターネット上のライフプランツールです。「ライフプランシミュレーション」で検索すると、さまざまなライフプランシミュレーションツールが見つかります。まずは簡単にやってみたいという場合にはお試しとして利用されるとよいでしょう。ただし、シミュレーションの精度はさまざまですので、イメージをつかむためといった位置付けで考えていただくのがよいと思います。

2 つ目は、紙と鉛筆(使える方は、表計算ソフト)です。ご紹介したように難しい計算ではありませんので、まずは紙と鉛筆を使ってご自身で手を動かしてみるのがよいと思います。

とは言っても具体的なやり方がわからないと思いますので、次のようなワークブックを手元に準備されるとよいでしょう。

→「くらしとお金のワークブック~ FP と考える生活設計~」(NPO 法人 日本 FP 協会)

(ワークシートも提供されています)

→「私のライフプラン 令和 3 年度版」(株式会社サンライフ企画)

→「今日からはじめるライフプラン(民間版) 令和 3 年度版」(一般財団法人 地域社会ライフプラン協会)

最後は、ファイナンシャルプランナーなどの専門家に作成を依頼することです。一般的には 3 万円程度の費用が発生しますが、丁寧にライフプランをヒアリングしながら、適切なライフプランシミュレーションを行ってくれるはずです。

06| 無料で作成してくれるライフプランシミュレーションにはご注意を!

人によっては、マイホームを購入する際に不動産会社から紹介されたファイナンシャルプランナーや、生命保険への加入を検討する際に代理店の人が無料でライフプランシミュレーションを作ってくれたという経験をされた方もいらっしゃるかと思います。

しかし、こうした無料でライフプランシミュレーションを作ってくれる場合には注意が必要です。一概には言えませんが、現実に即していない結果になる場合があります。例えば、不動産系では「予算より高額なマイホームを購入しても、住宅ローンは問題なく返済していけるようだ」と、少し楽観的な結果がでたり、生命保険系の場合には「生命保険に入らないと、将来に老人ホームへの入居や要介護になったときなど、多額のお金がかかるのではないか」という少し悲観的な結果になることも可能性としてあります。

筆者のお客さまの中には「よそでライフプランシミュレーションを作ってもらったのだけど、客観的に妥当かどうかチェックしてもらえないか」という方がいらっしゃいます。

実際にあった例として、30 代シングルの方のライフプランシミュレーションでは、65 歳で有料老人ホームへの入居というライフイベントになっており、入居一時金として 2500 万円という数字が記入されていました。お若い方は、30 年以上先のライフイベントについてまだ現実味がなくよくわからないことも多いと思いますが、65 歳で有料老人ホームへ入居するというのはかなり早いと思います。

実際、このお客さまに「ご両親は今何歳でいらっしゃいますか?もう老人ホームへ入居するというお話をされていますか?」とお伺いしたところ、「父はちょうど来年で 65 歳になりますが、起業する予定です。」とおっしゃっていました。

これは少し極端な事例かと思いますが、作成してもらったライフプランシミュレーションの結果をうのみにせず、ライフイベントなどが現実的なものになっているか、そしてそれに伴うお金は妥当な金額か、などきちんとチェックすることが大切です。

07| 最後に

ライフプランシミュレーションを作成したことがないという方はぜひ一度試してみることをおすすめします。もちろんお金の面も大切なのですが、まずはその前提となるライフイベント、ライフプランについてしっかりと考える機会を作るということがもっと大切だと考えています。

その上で、そのライフプランを実現できるかどうか、お金の面から確認していく、難しいということであればどのような対策があるのか考える、そんなヒントが得られるのがライフプランシミュレーションです。

ぜひ一度お試しいただければと思います。

この記事を書いた人

横田 健一 ファイナンシャルプランナー